ジュニアNISAっていいって聞くけど、

あと2年で終わるなら意味なくないですか?

いえ、そんなことないですよ。

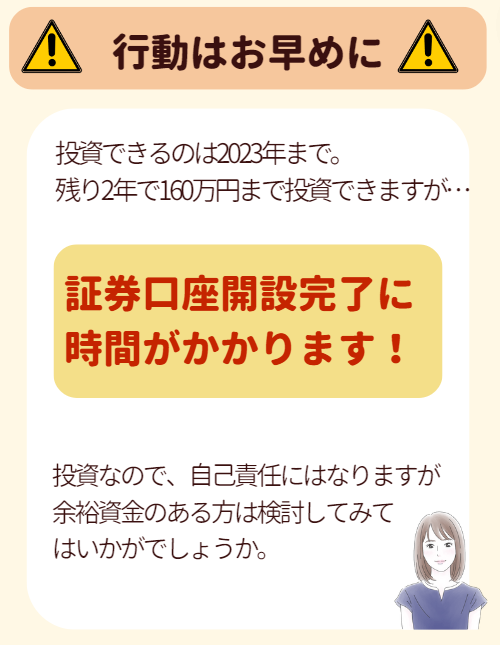

あと2年で160万円まで非課税で投資できるので、

余裕があるならおすすめです!

今回は2023年で制度が終了するジュニアNISAについて

わが家の教育費についてもお伝えしながらご紹介します。

教育費用を貯める主な方法

●預金

●学資保険

上記の2つで準備している方も多いと思いますが、

エッセンスとして投資で増やすという方法も検討してはいかがでしょうか。

今回はジュニアNISAについて知りたいという方の参考になれば幸いです。

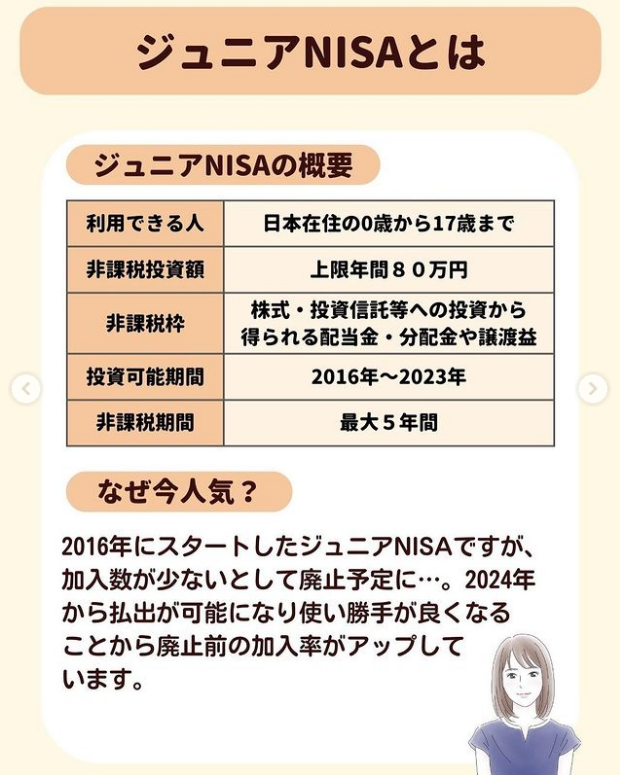

そもそもジュニアNISAって?

ジュニアNISAについてまとめました。

2016年にスタートして人気がないという理由で

2023年に廃止になります…新規のつみたては行えなくなります。

私としては大人の金融教育も進んでいないのに

数年で未来ある子供の資産運用の手段を奪うのってどうなの?

というのが正直な気持ちです。

しかし、制度が廃止されるにあたり

それまで18歳まで引き落とすことができなかったジュニアNISA口座も

2024年からは一括解約という形で引き出すことが可能になります。

一方、そのまま18歳まで非課税で運用することも可能で、

最大投資期間である5年を経過するものについては

「ロールオーバー」という手続きを取ることで

18歳まで運用が継続できます。

詳しくは金融庁HPをご確認くださいね。https://www.fsa.go.jp/policy/nisa2/about/junior/index.html

非課税ってどういうこと?

例えば80万円投資して利益が出たら、

利益には税金がかからないということです。

図解で説明しています。

例えば100万円の利益が出た場合

特定口座➡20.315%税金取られる手取り80万円に…

ジュニアNISA➡非課税!100万円はそのまま!

20%というととても大きいですよね…

預ける口座が違うだけで20%も違うのなら

ジュニアNISAやりたいと思いませんか?

一方でここに注意!

●その年に未使用枠があっても翌年に繰り越しできません。

●損が出てもNISA口座は損益通算できません!

●2024年以降払出が可能になりますが、

一括で引き出すことになり、ジュニアNISAは廃止になります。

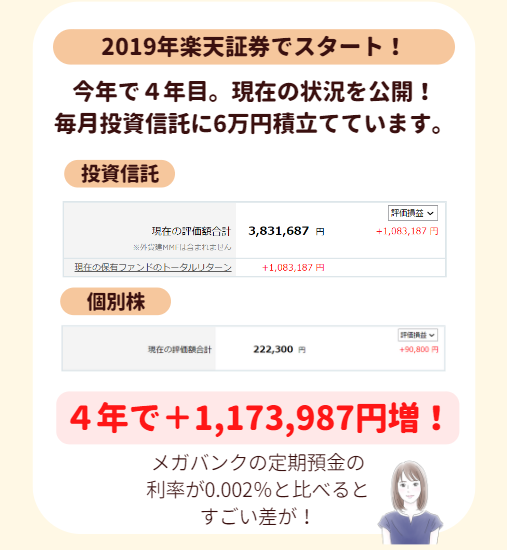

ジュニアNISA4年目 わが家の運用益を公開!

わが家は2019年に重い腰を上げてスタートしました。

子どもが小さいし、ワーママで仕事もしているため、

口座開設の手続きは正直面倒くさかったですが、

頑張ってよかったと思える結果になっています!

2019年から投資スタート毎月60,000円インデックスファンドを積立てています。

個別株は株主優待で有名なオリックスを割安なタイミングで投資できました。

結果は…4年で117万円増えています!

ここにあと2年分160万円が追加されるので、

これからどんな増え方をするのか今から楽しみです。

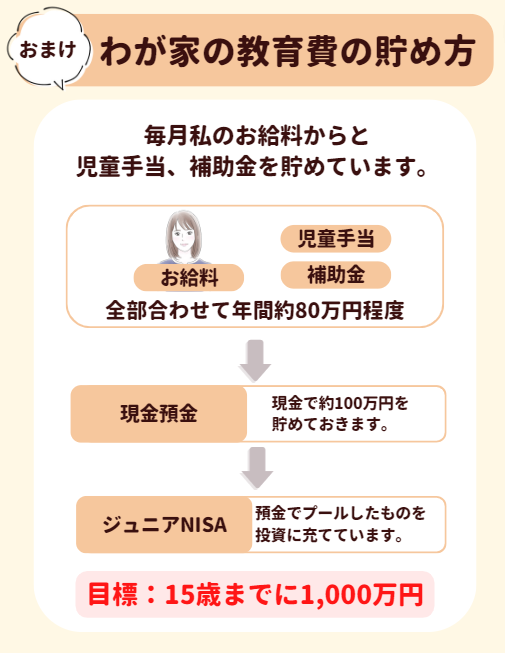

わが家の教育費の流れ

ここで、ジュニアNISAからずれますが

わが家の教育費の流れをご紹介します。

わが家の状況

●夫35歳(会社員)

●子供5歳(一人っ子)

●私35歳(会社員)

【毎月のお給料の担当】

夫➡生活費、私➡貯蓄、運用という分け方

【教育費について】

❶毎月5万円私のお給料から移動(年60万円)

❷児童手当全額(年12万円)

❸市からの補助金(年6万円)

■合計:78万円(約80万円)

❶~❸のお金を預金でプールしておき、

そこからジュニアNISAに年80万円投資しています。

祖父母からのお祝いなども運用に回しています。

図解するとこんな感じ。

目標は15歳までに1,000万円!

現段階で500万円位貯まっているので順調に推移しています。

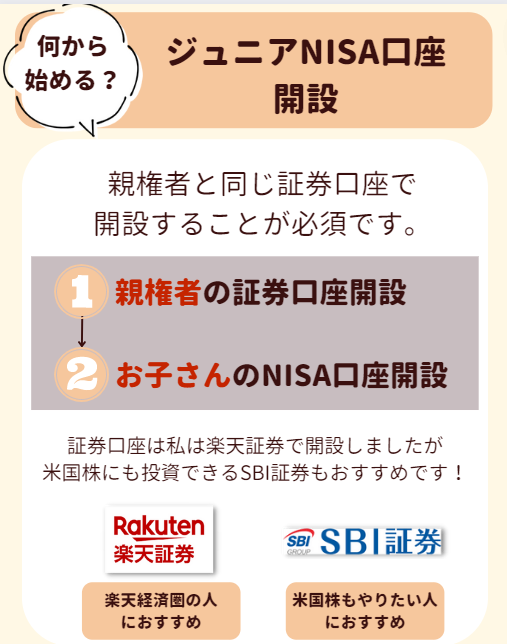

ジュニアNISAの始め方

さて、子供の教育費の準備用に最適なジュニアNISAですが、

どのように始めたらいいのかもご説明します。

まずは親の証券会社と同じ証券口座を開設!

私は楽天証券で開設しましたが、

今なら米国株にも投資できるSBI証券で 口座開設 がおすすめです。

★親権者の口座がない場合、親権者の口座開設からスタートすることになります。

今年も残り4か月!行動はお早めに~!

それではまた遊びに来てください!

コメント